Renseignements personnels pour la banque – Vous voulez acheter un bien immobilier et celui-ci doit être financé par une banque allemande ? Qu’il s’agisse d’une caisse d’épargne, d’une banque populaire, d’une banque privée comme la Postbank, la Deutsche Bank ou la Commerzbank, les banques veulent une preuve de solvabilité (minimisation des risques). Cette preuve s’appelle l’auto-déclaration. Visitez page d’accueil. Vous y présentez votre patrimoine et vos revenus mensuels. En outre, vous donnez à la banque des informations sur le bien immobilier et la structure de financement.

L’auto-évaluation est une preuve de votre solvabilité. Elle comprend vos revenus mensuels, vos dépenses, votre patrimoine et vos dettes. L’autoévaluation est remplie soit par vous-même, en tant que demandeur unique, soit avec un deuxième emprunteur, votre codemandeur.

Télécharger le formulaire : Modèle gratuit

Il n’y a pas d’auto-déclaration officielle, par exemple de l’administration fiscale. La forme et le contenu sont libres.

Vous trouverez ici gratuitement l’auto-déclaration, sous forme de modèle PDF et Word de bonne qualité et complet :

Avant de vous présenter les différentes étapes, voici un aperçu de la structure de (ou de cette) auto-déclaration.

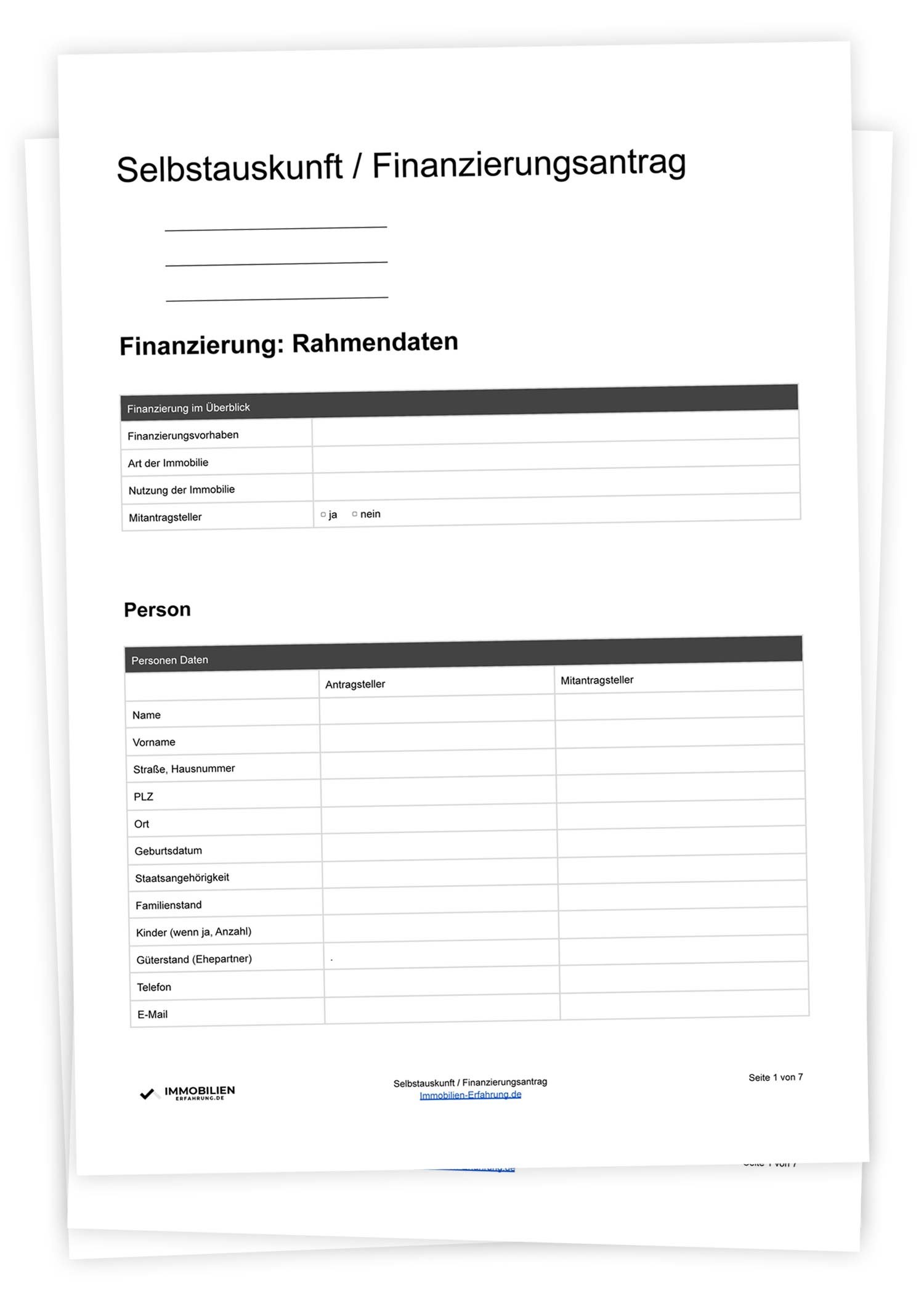

Données personnelles et activité

Recettes et dépenses mensuelles

Actifs et passifs

Objet à financer et structure de financement (remboursement)

Autorisation de renseignements sur la solvabilité

Annexe : justificatifs de revenus

Toutes les informations que vous fournissez ici proviennent de vous-même. D’où le nom de l’auto-déclaration. Il est important de toujours garder à l’esprit que toute information doit être vérifiable.

Le financement en bref : données générales ‘ Étape 1

Pour commencer, vous résumez les données générales du financement souhaité. Vraiment, de manière extrêmement concise !

Dans le deuxième bloc, vous fournissez des informations sur vos données personnelles. Soit en tant qu’emprunteur unique, soit avec votre co-demandeur.

Données sur la personne

Données relatives à l’activité

Solvabilité : revenu – étape 3

En partant des données personnelles et de l’activité, vous arrivez à l’étape 3 aux revenus et dépenses mensuels. Ici, vous comparez les deux blocs et calculez le total. Votre résultat devrait être un excédent et cet excédent constitue votre marge de manœuvre financière.

Revenu mensuel

Les revenus mensuels comprennent, entre autres, les revenus salariaux, mais aussi d’autres sources de revenus variables et réguliers.

Salaire / traitement (net)

Revenus récurrents, variables chaque mois

Revenus d’un travail indépendant

Pensions et retraites

Revenus locatifs (froids)

Allocations familiales

Entretien

Autres revenus

Dépenses mensuelles

Les dépenses mensuelles comprennent entre autres le loyer chaud, ou le prêt, ou le montant du remboursement mensuel.

Frais de logement ; loyer ou prêt

Les frais de logement seront-ils supprimés à l’avenir : oui / non ?

Assurance maladie

Autres assurances (retraite, épargne-logement, assurance-vie, etc.)

Après la liste de vos revenus et dépenses réguliers et récurrents, voici maintenant la liste de vos actifs et de vos passifs.

Examinons ici aussi brièvement un exemple de ce qui doit figurer dans la liste. Commençons par les actifs :

Calculer le crédit

Dans la partie relative au patrimoine et aux avoirs, vous listez les avoirs suivants :

Avoirs en banque et épargne

Titres (valeur boursière)

Assurances (valeur de rachat)

Patrimoine immobilier

Avoirs d’épargne-logement

Autres actifs

Calculer les dettes

Du côté des engagements, on trouve alors

Banque, crédit à tempérament et crédit-bail

Cautionnements

Autres dettes

Immobilier et financement : utilisation du crédit – étape 5

Dans l’avant-dernière étape, la cinquième, vous donnez à votre banquier un aperçu de l’objet et de la structure de financement (remboursement).

Immobilier

Commencez par donner à votre banque un aperçu du bien immobilier à financer. Prix d’achat, type de bien immobilier, type d’utilisation, toutes les informations importantes pour votre banquier se trouvent ici.

Adresse exacte (rue, numéro, code postal et ville)

Type d’utilisation

Année de construction

Type de bien immobilier

Surface habitable (m²)

Terrain (m²)

Commerce (m²)

Loué (m²)

Surface non bâtie (m²)

Construction

État

Dernière modernisation (année)

Emplacements

Chambre (pour appartement)

Unité d’habitation (n° selon déclaration de partage)

Situation dans l’objet (pour l’appartement)

Particularités

Structure de financement et montant du prêt

Une fois que vous avez décrit votre souhait de financement, il s’agit de déterminer le montant et le remboursement du financement.

Prix d’achat

Terrain

Transformation / Modernisation

Coûts de construction (maison)

Aménagements extérieurs

Frais annexes de construction

Impôt sur les mutations foncières

Prestation propre

Aménagements extérieurs

Registre notarial et registre foncier

Agences immobilières

Inventaire

Frais de financement

Dans le domaine des prêts :

Montant

Fixation du taux d’intérêt débiteur

Remboursement

Taux

Option de remboursement spécial

Renseignements sur la solvabilité et protection des données – étape 6

Enfin, vous acceptez dans votre auto-déclaration une demande de renseignements auprès de la Schufa et la déclaration de protection des données.

Conseil ! Une fois par an, vous recevez gratuitement cette auto-information :

Maintenant, il vous reste à préparer l’annexe, vos justificatifs de revenus. Pour cela, vous avez besoin des documents suivants, en tant que salarié ou indépendant.

Documents pour les employés :

3 derniers bulletins de salaire

Attestation de salaire de décembre, année précédente

Dernier avis d’imposition

Si patrimoine immobilier, également déclaration d’impôt sur le revenu

Copie de la carte d’identité

Renseignements personnels Schufa

Documents pour les travailleurs indépendants :

3 derniers avis d’imposition

3 dernières déclarations d’impôts / bilans

BWA (analyse économique) courante

Copie de la carte d’identité

Renseignements personnels Schufa

Conclusion et 3 conseils pour les acheteurs

Nous vous félicitons ! Vous avez créé votre première auto-déclaration.

Télécharger le formulaire : Modèle gratuit

Vous trouverez ici encore une fois l’auto-déclaration gratuite, en format PDF et modèle Word :

Conseil n° 1 : données bancaires et bonnes relations

Dans chaque auto-déclaration, il faut indiquer les coordonnées bancaires ou l’établissement bancaire. Choisissez une banque ou un compte bancaire d’une banque avec laquelle vous avez une bonne relation.

Conseil n° 2 : étape 5 avec un conseiller financier

La sixième étape consiste à donner à votre banquier des informations sur l’objet de votre choix, ainsi que sur la structure de financement. Il est préférable de discuter de cette partie avec un conseiller financier.

Conseil n° 3 : remettre les documents avec précision

Veillez vraiment à ce que tout soit remis de manière précise, avec tous les documents importants. Si une erreur se glisse déjà à ce niveau, cela diminue immédiatement les chances d’obtenir un financement immobilier de la part de votre banque.

https://lukinski.fr/wp-content/uploads/2021/08/selbstauskunft-finanzierung-immobilie-wohnung-haus-mehrfamilienhaus-bank-vermoegen-einkommen-nachweis.jpg7991200L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2021-08-23 13:14:182022-03-01 10:53:33Auto-évaluation expliquée : Financement auprès de la banque pour maison & appartement

Nous pouvons demander que les cookies soient mis en place sur votre appareil. Nous utilisons des cookies pour nous faire savoir quand vous visitez nos sites Web, comment vous interagissez avec nous, pour enrichir votre expérience utilisateur, et pour personnaliser votre relation avec notre site Web.

Cliquez sur les différentes rubriques de la catégorie pour en savoir plus. Vous pouvez également modifier certaines de vos préférences. Notez que le blocage de certains types de cookies peut avoir une incidence sur votre expérience sur nos sites Web et les services que nous sommes en mesure d’offrir.

Cookies Web Essentiels

Ces cookies sont strictement nécessaires pour vous délivrer les services disponibles sur notre site et pour utiliser certaines de ses fonctionnalités.

Du fait que ces cookies sont absolument nécessaires au bon rendu du site, les refuser aura un impact sur la façon dont il fonctionne. Vous pouvez toujours bloquer ou effacer les cookies via les options de votre navigateur et forcer leur blocage sur ce site. Mais le message vous demandant de les accepter/refuser reviendra à chaque nouvelle visite sur notre site.

Nous respectons votre choix de refuser les cookies mais pour éviter de vous le demander à chaque page laissez nous en utiliser un pour mémoriser ce choix. Vous êtes libre de revenir sur ce choix quand vous voulez et le modifier pour améliorer votre expérience de navigation. Si vous refusez les cookies nous retirerons tous ceux issus de ce domaine.

Nous vous fournissons une liste de cookies déposés sur votre ordinateur via notre domaine, vous pouvez ainsi voir ce qui y est stocké. Pour des raisons de sécurité nous ne pouvons montrer ou afficher les cookies externes d’autres domaines. Ceux-ci sont accessibles via les options de votre navigateur.

Cookies Google Analytics

Ces cookies collectent des informations de manière compilée pour nous aider à comprendre comment notre site est utilisé et combien son performantes nos actions marketing, ou pour nous aider à personnaliser notre site afin d’améliorer votre expérience de navigation.

Si vous ne souhaitez pas que votre visite soit pistée sur notre site vous pouvez bloquer ce pistage dans votre navigateur ici :

Autres services externes

Nous utilisons également différents services externes comme Google Webfonts, Google Maps, autres hébergeurs de vidéo. Depuis que ces FAI sont susceptibles de collecter des données personnelles comme votre adresse IP nous vous permettons de les bloquer ici. merci de prendre conscience que cela peut hautement réduire certaines fonctionnalités de notre site. Les changement seront appliqués après rechargement de la page.

Réglages des polices Google :

Réglages Google Map :

Réglages reCAPTCHA :

Intégrations de vidéo Vimeo et Youtube :

Autres cookies

Les cookies suivants sont également requis - Vous pouvez choisir d’autoriser leur utilisation :