Les placements financiers se présentent sous de nombreuses facettes. Des dépôts à terme ou au jour le jour pour les petits épargnants, des actions, des fonds automobiles, des bijoux et de l’art pour les placements de capitaux jusqu’à 100.000 euros ou des terrains et des biens immobiliers. Visitez accueil. Qu’est-ce qu’un placement de capitaux ? Quel est le placement le plus sûr ? Quel type de placement me permet d’obtenir le meilleur rendement ? En collaboration avec le magazine FIV, nous avons rédigé un guide d’investissement complet. Vous y trouverez les bases essentielles pour votre propre patrimoine privé. Des premières formes de placement à l’argent important, vous trouverez ici tout ce qui est important :

Le livret d’épargne offre un bon départ, surtout pour les jeunes, grâce à l’obligation mentale de déposer de l’argent régulièrement. Le grand inconvénient est que les taux d’intérêt sont actuellement bas, voire proches de zéro.

Faits concernant le livret d’épargne

Les 3 faits les plus importants sur le livret d’épargne :

Possibilité d’investir le premier stock de capital

Pas de risque de défaillance (extrêmement faible)

Disponible pour tous

Le livret d’épargne offre un placement sûr et constitue une bonne option, sans risque, surtout pour les personnes qui souhaitent se constituer leur premier petit capital.

Négocier des actions & Co. n’a jamais été aussi simple ! Acheter à partir de 1 euro avec des applications modernes :

Vous pouvez placer sur un compte à terme les fonds auxquels vous n’aurez pas besoin d’accéder au cours des 1 à 3 prochaines années. Plus la durée est longue, plus le taux d’intérêt est élevé.

Faits concernant les dépôts à terme

Les 3 faits les plus importants sur les dépôts à terme :

Pour le capital qui n’est pas absolument nécessaire

Durée obligatoire (sortie préalable uniquement avec des pertes)

Retour fixe après le temps

Globalement, les dépôts à terme conviennent aux personnes qui peuvent renoncer à une partie de leur capital pendant un certain temps. Celui-ci est placé pour une durée fixe, en échange de quoi vous recevez un rendement fixe.

Pour ceux qui souhaitent calculer eux-mêmes leurs éventuels paiements d’intérêts, des formules de calcul très simples sont disponibles. Voici les deux principales :

Intérêts par an

Intérêts par an = (capital d’investissement x taux d’intérêt) / 100

Intérêts quotidiens

Intérêt pour t jours = (capital d’investissement x taux d’intérêt x t) / (100 x jours par an)

L’argent au jour le jour est absolument simple à mettre en place, l’offre est souvent incluse dès l’ouverture du compte. Votre capital versé est disponible à tout moment, contrairement à un placement sur un compte à terme fixe avec une durée obligatoire. Vous n’avez besoin que d’un petit montant de revenus de capitaux ou de revenus pour commencer à utiliser l’argent au jour le jour.

Faits concernant l’argent au jour le jour

Les 3 faits les plus importants concernant l’indemnité journalière :

Disponible pour tout le monde

Disponibilité permanente de votre argent

Faible rendement

L’argent au jour le jour est une option de réserve flexible pour les petits épargnants. Vous pouvez accéder à votre argent à tout moment, mais les rendements sont plus modérés que pour un dépôt à terme.

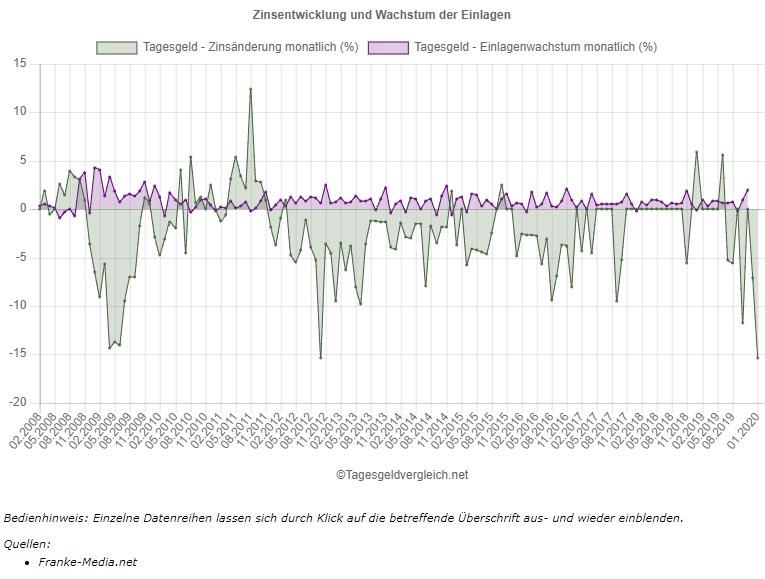

Dans le graphique, vous pouvez voir comment les taux d’intérêt des comptes d’argent au jour le jour baissent continuellement depuis début 2012, mais les dépôts des ménages à échéance quotidienne augmentent presque toujours.

Contrats d’épargne-logement – Achat de maison, construction et transformation

Si vous épargnez avec une caisse d’épargne-logement, vous bénéficiez de différentes possibilités d’encouragement, comme par exemple des primes de l’Etat. Vous pouvez utiliser votre contrat d’épargne-logement pour la construction, l’achat ou la transformation d’une maison. Mais un contrat d’épargne-logement est également intéressant pour les propriétaires immobiliers, par exemple pour financer des mesures de modernisation. Les coûts respectifs dépendent fortement du prestataire.

Faits concernant l’épargne-logement

Les 3 faits les plus importants concernant le contrat d’épargne-logement :

Pas de fonds propres requis

Soutien par des primes de l’État

Signé (selon des règles strictes) pour la construction, l’achat et la reconstruction de maisons

L’épargne-logement est vraiment rentable pour tout le monde. La conclusion est simple, le plan a un objectif clair. Qu’il s’agisse d’un logement sans loyer ou d’une prévoyance vieillesse, l’épargne-logement est un véritable must pour se constituer des fonds propres.

Immobilier – Placement de capitaux et prévoyance vieillesse

Le grand avantage de l’immobilier en tant qu’investissement est sa valeur à long terme et, en outre, l’augmentation de valeur correspondante dans un bon emplacement. Si vous êtes à la recherche d’un bien immobilier exclusif, vous n’avez pas besoin d’un agent immobilier ordinaire, mais d’un agent immobilier de luxe disposant de connaissances spécifiques et d’un bon réseau. Beaucoup de ces biens n’apparaîtront jamais sur les portails immobiliers habituels.

Faits sur l’immobilier

Les 3 faits les plus importants sur l’immobilier en tant qu’investissement :

Nécessite beaucoup de fonds propres de la part de l’épargnant

Engagement de capitaux à long terme

A besoin de savoir-faire lors de l’achat (objet, emplacement, etc.)

Pour les non-initiés, comme les actions, l’immobilier n’est conseillé lors du premier achat qu’avec l’aide d’experts (par exemple, des agents immobiliers). Le chemin est long entre la première recherche et la visite, le contrat de vente et la gestion immobilière qui s’ensuit.

Actions – risque et rendement

L’accès aux actions est facile pour tout le monde, en ligne ou dans une agence bancaire. Toutes les banques proposent de tels comptes, certaines facturent également des droits de garde.

Faits concernant les actions

Les 3 faits les plus importants sur les actions en tant que placement de capitaux :

Savoir-faire nécessaire

Risque élevé (même une défaillance complète est possible)

Les frais d’achat doivent être pris en compte dans le volume

Les actions offrent des rendements importants, comme nous le montrons également dans l’exemple de notre article en ce qui concerne la distribution de dividendes. Il est simplement important que vous examiniez attentivement les actions avant votre premier achat. Nous vous disons ce à quoi vous devez faire attention lors des premières étapes.

Fonds (ETF) – Moins de risque et de rendement

Les ETF sont des actions regroupées, ce qui réduit le risque (défaillance, pics de bénéfices et de pertes). C’est le A&O du processus de bilan. Les ETF sont liés à des échéances fixes.

Faits concernant les fonds

Les 3 faits les plus importants sur les fonds en tant que placement de capitaux :

Durée contraignante (une sortie anticipée entraîne des pertes)

Risque minimisé grâce à des valeurs individuelles regroupées

Les frais d’achat doivent être pris en compte dans le volume

Pour ceux qui peuvent économiser de l’argent, les fonds sont une excellente alternative aux actions individuelles. Les fonds groupés sont moins sensibles, car ils contiennent de nombreux acteurs qui sont globalement plus stables. En conséquence, les rendements sont plus modérés que ceux des actions, mais comme vous pouvez le constater rapidement à la lecture de notre meilleure pratique en matière de dividendes, il vaut la peine d’investir. Rien qu’au cours des 15 dernières années, les dividendes ont triplé, de 2004 à 2019, soit 15 ans, ce qui représente une distribution annuelle supplémentaire de 27,8 milliards d’euros. Une augmentation de 271,15 % par rapport à l’année précédente.

Actions & fonds – Conseils pour le premier achat

Si vous êtes intéressé par l’achat d’un fonds ETF, vous trouverez sur Internet de nombreux modèles de prix différents. Ici, les différents prix par transaction dépendent du courtier en ligne. Les frais standard s’élèvent en général à cinq à huit euros, au maximum à dix euros. S’y ajoute une commission de 0,25%, en fonction de la quantité négociée. Les frais par achat sont généralement limités à un montant maximum supérieur.

Premier achat : 100, 1.000 ou 10.000 euros ?

Achat de 100 euros Ø 6,5% de perte

plus 0,25% de frais de négociation

Pour un paquet de 1.000 euros que vous achetez, une commission de négociation de 5-8 euros par exemple est beaucoup moins importante. Pour un achat de 1.000 euros, vous conservez une valeur de 992-995 euros. Par conséquent, la perte de valeur est réduite à seulement 0,5% – 0,8%.

Achat de 1.000 euros Ø 0,65% de perte

plus 0,25% de frais de négociation

Pour un paquet de 10.000 euros et des frais de commande de 5-8 euros, la perte de valeur se réduit directement à 0,05% – 0,08%.

Achat de 10.000 euros Ø 0,07% de perte

plus 0,25% de frais de négociation

Il est donc intéressant d’acheter directement des paquets plus importants. À cela s’ajoutent les frais d’achat déjà mentionnés d’environ 0,25% du paquet négocié. Bien entendu, les frais de gestion de votre portefeuille sont tout aussi avantageux. Plus vous détenez de valeur, plus l’impact sur votre portefeuille est faible.

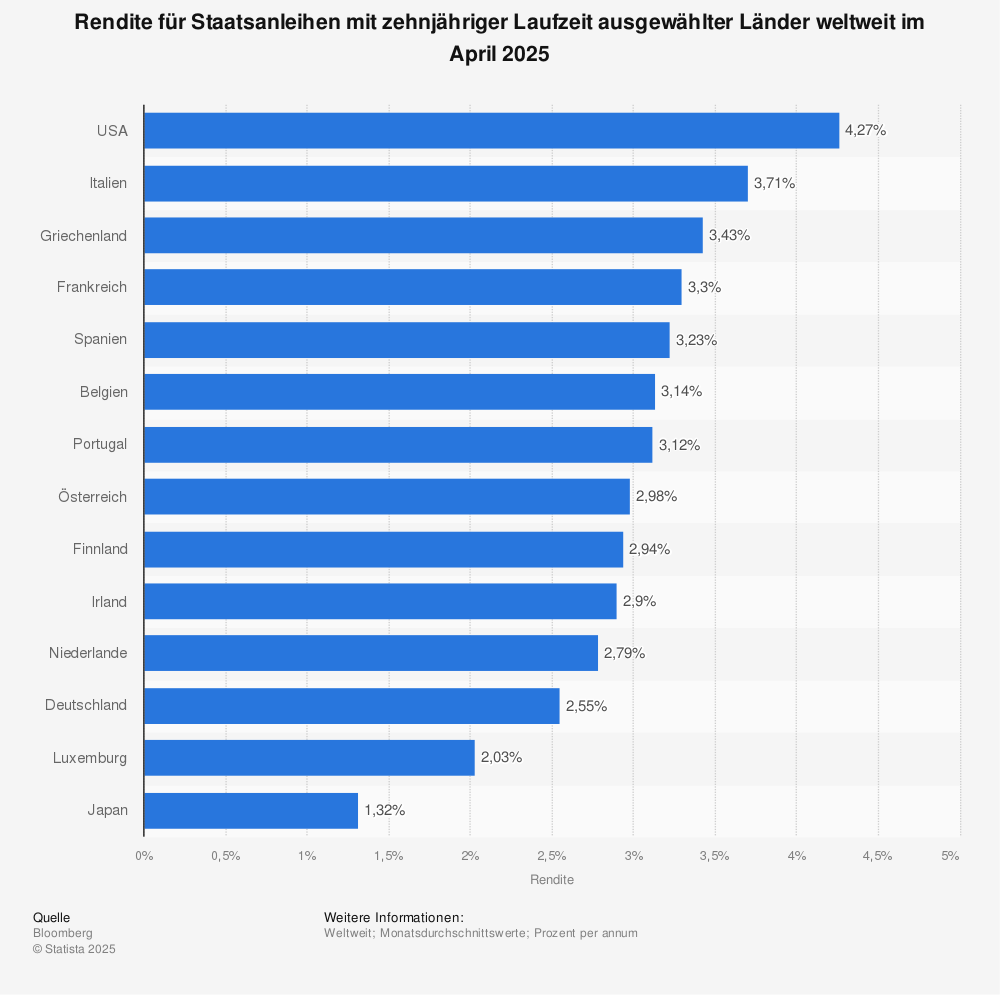

Obligations – rendement et notation

Les obligations d’État ou les bons du Trésor sont généralement disponibles dans la monnaie nationale. Contrairement aux bons du Trésor (2 ans), les obligations d’État allemandes ont une échéance relativement longue. Cette durée est par exemple de 10 ou même 30 ans.

Faits sur les obligations d’État

Les 3 faits les plus importants sur les obligations d’État en tant qu’investissement :

Les obligations d’État sont utilisées pour financer les dépenses publiques, ce qui signifie que vous prêtez de l’argent au gouvernement lorsque vous achetez des obligations.

Les obligations d’État versent chaque année à l’investisseur un taux d’intérêt fixe, appelé coupon.

Le taux d’intérêt et le prix de l’obligation d’État émise sont par exemple basés sur la notation de crédit actuelle du pays émetteur.

Les obligations d’État sont une banque sûre pour l’argent. Si vous vous penchez sur l’inflation actuelle, vous vous rendrez vite compte que les obligations d’État ne rapportent actuellement rien.

Rendement à 10 ans

Rendement des obligations d’État à 10 ans d’une sélection de pays du monde entier en octobre 2019.

Or, argent, platine &Amp ; palladium et prix actuel – vous trouverez ici tout ce qu’il faut savoir sur les métaux précieux en tant que forme d’investissement. L’or en particulier est considéré comme la forme de placement pendant et en dehors des crises. Le saviez-vous ? L’achat d’or d’investissement est exonéré de la TVA.

Faits sur les métaux précieux

Les 3 faits les plus importants sur les métaux précieux en tant qu’investissement :

L’or est surtout acheté en période de crise, c’est pourquoi l’évolution des prix est souvent contraire à celle des cours des actions (prévisible en conséquence).

Le platine est particulièrement rare et précieux (comme on le voit dans les voitures en tant qu’investissement ou dans l’art en tant qu’investissement, la rareté est un indicateur de premier ordre), c’est pourquoi le palladium est un substitut si intéressant.

Le palladium est très intéressant car il peut remplacer le platine dans l’industrie

Le grand avantage des métaux précieux est que l’on peut toujours suivre les prix actuels et avoir ainsi une estimation solide de la valeur et de l’augmentation de la valeur (si l’on considère les prix actuels et aussi l’histoire).

Diamants – évaluation & certificat

Les diamants offrent une protection contre l’inflation, les faillites bancaires, les krachs boursiers et les réformes monétaires. En outre, l’anonymat joue un rôle important pour de nombreux investisseurs. Pour les diamants, il n’y a pas d’enregistrement de l’investisseur, pas d’accès gouvernemental. Les diamants ne sont pas seulement disponibles de manière anonyme pour les acheteurs, ils offrent également l’avantage imbattable d’être facilement convertibles dans le monde entier.

Bijoux Cartier (même les particules les plus fines sont utilisées) :

Faits sur les métaux précieux

Les 3 faits les plus importants sur les métaux précieux en tant qu’investissement :

Protection (inflation, faillites bancaires, krachs boursiers et réformes monétaires)

Anonymat de l’acheteur

Convertibilité dans le monde entier

Les diamants sont un excellent choix dans le cadre de votre propre portefeuille. Comme nous l’avons expliqué dans l’introduction de cet article, un bon portefeuille doit être composé d’un tiers d’investissements à revenu fixe ou de titres, d’un tiers d’immobilier et d’un tiers d’actifs réels mobiles tels que l’art, la mode de créateurs ou même les diamants.

Bijoux – Placement de valeur

Les bijoux sont extrêmement variés. D’un côté, il y a les bijoux fantaisie bien connus des centres urbains et de la vente par correspondance en ligne. Même sur le front de mer, on peut acheter des bijoux fantaisie dans les supermarchés. De l’autre côté, on trouve des pièces particulières et exclusives de marques telles que Cartier, Chaumet, Bvlgari, Patek Philippe, Rolex et Tiffany.

Faits sur les bijoux

Les 3 faits les plus importants sur les bijoux en tant qu’investissement :

Fonds propres requis (entrée 5 à 6 chiffres)

Rendement modéré à long terme (stable à légèrement croissant) / engagement, si souhaité

Achat et commerce anonymes

Avec des sommes d’achat aussi élevées, qui peuvent rapidement atteindre une valeur à six chiffres comme nous l’avons décrit, les bijoux sont un investissement pour les personnes fortunées et les héritiers. Pour les investisseurs privés, plus modestes, la revente ultérieure n’est pas simple et, dans la plupart des cas, elle se fait à perte.

L’art – un investissement durable sans valeur de vente fixe

L’accès au marché de l’art établi est possible pour les nouveaux arrivants par le biais de galeries ou de ventes aux enchères. Pour les acheteurs disposant d’un capital, l’art est certainement un investissement attrayant.

Les œuvres d’art les plus chères du monde

Leonardo da Vinci – Salvator Mundi pour 450,3 millions de dollars US

Pablo Picasso – Les femmes d’Alger pour 179,4 millions de dollars US

Modigliani – Nu couché pour 170,4 millions de $US

Mode de créateurs – chaussures, vestes et sacs

La mode de designer comme placement financier ? Chaussures, vestes et sacs coûteux, la haute couture ne conquiert pas seulement les métropoles du monde entier, de plus en plus d’investisseurs misent également sur les pièces de designer. À New York, Dubaï et Pékin, la haute couture est en tête de liste. Les marques de luxe leaders gagnent des milliards. Nous jetons un coup d’œil aux créateurs de haute couture les plus populaires et aux objets d’investissement potentiels.

Connaissance de la mode des créateurs

Les 3 faits les plus importants sur la mode en tant qu’investissement :

Disponibilité pour tous

Anonymat lors de l’achat

Risque de perte de valeur en raison de tendances, de nouvelles

En moyenne, l’humanité devient de plus en plus riche. Ce sont surtout des pays comme la Chine et l’Inde qui veulent de plus en plus de produits de luxe. Ainsi, les prix des pièces spéciales augmentent. Les sacs à main coûteux, les vêtements et les chaussures raffinés génèrent des bénéfices importants.

Voitures – anciennes et de sport

En plus des trois règles de base que sont la rareté, l’état d’origine et la patience, la plus-value doit être supérieure aux frais courants de la voiture d’investissement. Les voitures de sport, les youngtimers et les voitures de collection peuvent être facilement achetés et acquis par tout un chacun sur le marché de l’occasion, ce qui permet de se lancer facilement. Toutefois, il est extrêmement important de disposer de connaissances spécialisées. L’expérience dans le domaine est absolument nécessaire, totalement inadaptée pour les non-initiés et également à risque moyen à élevé, sans connaissances.

Faits sur les voitures et les voitures de collection

Les 3 faits les plus importants concernant la voiture en tant qu’investissement :

Plus-value attrayante (important : plus-value uniquement dans l’état d’origine)

Une grande expérience et un savoir-faire en matière d’évaluation et d’achat sont indispensables

Profiter activement de l’objet au lieu de ‘simplement’ investir

Si tu veux acheter des voitures en tant qu’investissement, tu dois tenir compte de beaucoup de choses. Outre les trois règles de base que sont la rareté, l’état d’origine et la patience, la plus-value doit dépasser les frais courants de la voiture en tant qu’investissement (sport, youngtimer et oldtimer). L’investissement dans les voitures et les voitures de collection est donc plutôt inapproprié pour les non-initiés.

Crédit privé – durée, coûts et comparaison

Quels sont les avantages d’un crédit privé auprès de ma banque ? Puis-je obtenir le crédit même sans SCHUFA ? Les questions sont nombreuses, nous avons les premières réponses importantes. Pour toutes les autres questions, le mieux est de vous adresser à votre conseiller bancaire ou à un portail de comparaison de crédits renommé. Vous pouvez ainsi être contacté par différents portails de courtage en crédit. Le taux d’intérêt actuel des crédits privés est moyen et le risque des crédits privés n’est donc pas non plus élevé. Les crédits privés permettent des possibilités d’investissement simples via différents portails d’intermédiation de crédit.

Questions sur les crédits personnels

Quels sont les avantages d’un prêt personnel auprès de ma banque ?

Un crédit privé donné est-il affecté à un but précis ?

Une vérification préalable de la solvabilité est-elle obligatoire en Allemagne ?

Assurance vie – Risque et constitution de patrimoine

Les polices d’assurance-vie peuvent être divisées en deux types : l’assurance-vie de risque et l’assurance-vie de capital. Les assurances-vie se distinguent surtout comme la meilleure protection pour le partenaire et les enfants (assurance-vie de risque). Mais elles peuvent faire encore plus, par exemple constituer un patrimoine pour la retraite (assurance vie de capitalisation).

Faits concernant l’assurance vie

Les 3 faits les plus importants sur l’assurance vie en tant qu’investissement :

Sécurité du capital

Protection des survivants en cas de décès

Constitution de capital (pour les assurances de capital)

En fonction de votre statut familial et professionnel personnel, différentes assurances vie sont possibles. Mais en principe, toute personne ayant une jeune famille ou des parents proches devrait y penser.

Gestion de fortune – Gérants de fortune privés

Gestion de patrimoine – Les gestionnaires de patrimoine aident leurs clients à s’orienter dans un monde financier complexe et de plus en plus numérique. Par le dialogue et la confiance, nous analysons en détail la situation financière du client, c’est pourquoi la confiance est essentielle à notre collaboration. Votre situation personnelle actuelle et vos objectifs à long terme sont pris en compte lors de la planification. Le résultat est une planification patrimoniale détaillée et personnelle, développée individuellement pour le client. Une gestion de patrimoine fondée et à haut rendement est possible aussi bien pour les investisseurs à forte capacité financière que pour les petits épargnants. Plus d’informations sur les frais et les montants minimaux de placement ultérieurement.

Les investissements les plus populaires

Parmi les investissements suivants, lesquels sont actuellement les plus populaires ? Cette statistique de l’Office fédéral est le résultat d’une enquête menée auprès de plus de 1.000 personnes interrogées sur les différentes formes d’investissement préférées en Allemagne. Au moment de l’enquête, « environ 27 pour cent des personnes interrogées possédaient une assurance vie. En 2011, environ 40 pour cent des personnes interrogées déclaraient encore avoir souscrit une assurance vie pour leur retraite ».

13 % d’assurance vie en moins en 8 ans.

Vous trouverez plus d’informations sur les statistiques sur Statista

Conseil de lecture : Podcast gratuit

Aujourd’hui, j’aimerais vous présenter un livre qui va changer votre façon de penser : « Plus riche que les chèvres » d’Alex Fischer. Le livre ou le livre audio est désormais disponible gratuitement sur Spotify et iTunes. L’occasion pour tous d’apprendre d’Alex Fischer. Alex Fischer est devenu multimillionnaire dans l’immobilier, de 0 à 100. Fils de deux enseignants, il a fait ses propres expériences, accumulé et appris. Il a été le premier à combiner le monde hors ligne de l’immobilier avec le monde en ligne du marketing numérique. Apprendre de quelqu’un comme lui ne peut que donner des résultats forts ! « Plus riche que les chèvres » est un véritable succès au box-office.

Devenir millionnaire en immobilier en 5 ans – Plus riche que les chevreaux (livre)

Nous pouvons demander que les cookies soient mis en place sur votre appareil. Nous utilisons des cookies pour nous faire savoir quand vous visitez nos sites Web, comment vous interagissez avec nous, pour enrichir votre expérience utilisateur, et pour personnaliser votre relation avec notre site Web.

Cliquez sur les différentes rubriques de la catégorie pour en savoir plus. Vous pouvez également modifier certaines de vos préférences. Notez que le blocage de certains types de cookies peut avoir une incidence sur votre expérience sur nos sites Web et les services que nous sommes en mesure d’offrir.

Cookies Web Essentiels

Ces cookies sont strictement nécessaires pour vous délivrer les services disponibles sur notre site et pour utiliser certaines de ses fonctionnalités.

Du fait que ces cookies sont absolument nécessaires au bon rendu du site, les refuser aura un impact sur la façon dont il fonctionne. Vous pouvez toujours bloquer ou effacer les cookies via les options de votre navigateur et forcer leur blocage sur ce site. Mais le message vous demandant de les accepter/refuser reviendra à chaque nouvelle visite sur notre site.

Nous respectons votre choix de refuser les cookies mais pour éviter de vous le demander à chaque page laissez nous en utiliser un pour mémoriser ce choix. Vous êtes libre de revenir sur ce choix quand vous voulez et le modifier pour améliorer votre expérience de navigation. Si vous refusez les cookies nous retirerons tous ceux issus de ce domaine.

Nous vous fournissons une liste de cookies déposés sur votre ordinateur via notre domaine, vous pouvez ainsi voir ce qui y est stocké. Pour des raisons de sécurité nous ne pouvons montrer ou afficher les cookies externes d’autres domaines. Ceux-ci sont accessibles via les options de votre navigateur.

Cookies Google Analytics

Ces cookies collectent des informations de manière compilée pour nous aider à comprendre comment notre site est utilisé et combien son performantes nos actions marketing, ou pour nous aider à personnaliser notre site afin d’améliorer votre expérience de navigation.

Si vous ne souhaitez pas que votre visite soit pistée sur notre site vous pouvez bloquer ce pistage dans votre navigateur ici :

Autres services externes

Nous utilisons également différents services externes comme Google Webfonts, Google Maps, autres hébergeurs de vidéo. Depuis que ces FAI sont susceptibles de collecter des données personnelles comme votre adresse IP nous vous permettons de les bloquer ici. merci de prendre conscience que cela peut hautement réduire certaines fonctionnalités de notre site. Les changement seront appliqués après rechargement de la page.

Réglages des polices Google :

Réglages Google Map :

Réglages reCAPTCHA :

Intégrations de vidéo Vimeo et Youtube :

Autres cookies

Les cookies suivants sont également requis - Vous pouvez choisir d’autoriser leur utilisation :

<

<