Investissement immobilier dans les soins – Acheter un bien immobilier dans les soins pour investir ? Peu de personnes souhaitant investir dans l’immobilier pensent d’abord à une maison de repos ou à des appartements. Il vaut pourtant la peine(rendement) de jeter un coup d’œil sur ce type de placement financier, notamment en ce qui concerne les avantages et les inconvénients. Les maisons de repos se développent partout en Allemagne, et pas seulement dans les agglomérations, car la population vieillit. Dans chaque quartier, on trouve des biens immobiliers et des établissements pour personnes âgées. Ils constituent donc un objet d’investissement pour les investisseurs régionaux, comme placement de capital à proximité, mais aussi pour les investisseurs suprarégionaux. Comment le marché de l’immobilier de soins se développe-t-il en Allemagne ? Quel type / quel emplacement, est intéressant pour l’investissement en tant que bien immobilier de rendement ? Nous avons identifié 5 facteurs, dans le premier regard sur cette forme de placement de capitaux.

Investir de l’argent dans l’immobilier de soins, mais comment ?

Que signifie l’immobilier de soins ? Combien coûte un bien immobilier de soins ? Peut-on acheter une maison de retraite ? Questions honnêtes, réponses honnêtes.

Un regard sur l’Allemagne en tant que marché d’investissement.

L’Allemagne compte actuellement 4,1 millions de personnes nécessitant des soins. 731.000 personnes sont prises en charge dans des établissements de soins entièrement résidentiels. L’Allemagne s’offre le système de santé le plus cher du monde. Le plus grand facteur de rendement lors de l’investissement dans l’immobilier de soins est bien sûr l’évolution de la démographie, mais aussi de la capacité économique d’un pays, qui supporte en fin de compte le système de soins et son financement. Comme de nombreux pays riches ou prospères, l’Allemagne connaît un vieillissement de sa population.

Bientôt, la moitié de la population aura plus de 50 ans. En conséquence, la demande de biens immobiliers de soins, de maisons de soins et de maisons de retraite va augmenter. Il y a un besoin pour les maisons de retraite simples qui répondent aux normes et bien sûr aussi pour les maisons de retraite qui répondent à des normes plus élevées. Les futurs locataires paient ici, selon le niveau de soins, 2.000 euros et plus par mois. En moyenne, 2.600 euros / mois, pour 731.000 personnes nécessitant des soins stationnaires, cela représente 1.9 milliard d’euros par mois ou 22.8 milliards par an.

Sans plus attendre, voyons d’abord les avantages et les inconvénients de cette installation :

Avantages d’un bien immobilier de soins en tant que placement financier

Les biens immobiliers de soins sont très appréciés des investisseurs habitués. Ils offrent certains avantages que l’immobilier « classique » n’offre pas en tant que placement de capitaux. Le plus grand avantage est certainement le fait qu’en tant qu’investisseur, vous pouvez investir avec une relative tranquillité d’esprit.

Le contrat de location à long terme d’un bien immobilier de soins avec l’exploitant permet de minimiser les dépenses. En tant que bailleur ou propriétaire, vous n’avez donc que très peu de travail. Les gestionnaires immobiliers mandatés règlent presque tout directement avec l’exploitant de l’objet.

Avantages :

Potentiel de développement élevé, 4,1 millions (en augmentation) ont besoin de soins

731 000 personnes sont prises en charge dans des établissements de soins à temps plein

Placement de capitaux sur place, 100 unités dans des villes de 10.000 habitants

Contrat de bail à long terme avec l’exploitant

Peu d’efforts, la gestion de l’immeuble règle presque tout avec l’exploitant

Les promoteurs immobiliers cherchent des investisseurs pour de nouvelles constructions

Inconvénients : Risques liés au placement en maison de retraite

Bien sûr, il ne peut pas y avoir d’intérêt personnel. De même, il existe des règles de construction particulières, qui ne jouent toutefois aucun rôle en tant qu’acheteur « pur », puisque les conditions sont déjà remplies par l’entreprise de construction ou le promoteur.

Inconvénients :

Pas d’option d’utilisation personnelle (l’ETW est loué à l’exploitant)

Règles de construction particulières (remplies par le promoteur)

Et …

Il y a aussi des critiques sur le modèle, comme ici dans le magazine immobilier FIV (interview). La question à notre expert : « Que pensez-vous des investissements dans les maisons de retraite ou de soins ? » Sa réponse : « Très peu ! – est ma réponse succincte. Cela s’explique par le risque très élevé que présente ce type de logement en tant qu’investissement. Nous parlons ici de ce que l’on appelle l’immobilier social. Compte tenu du vieillissement de la population et donc de l’augmentation certaine des besoins en logements pour seniors et en logements médicalisés, on suggère qu’il s’agit d’un investissement sûr. Mais ces biens immobiliers en tant que biens de gestion – tout comme les hôtels par exemple – ont un grave inconvénient : si la société d’exploitation travaille mal, un tel bien immobilier devient rapidement un puits sans fond ».

Dans chaque quartier, on trouve des maisons de retraite, des résidences pour personnes âgées et d’autres variantes. Les investisseurs ont une chose en commun : les contrats de location sont à long terme. Les exploitants concluent des contrats de 20, 25 ans, avec des options de prolongation de 3 ans, parfois même de 5 ans. Le « business est donc assuré à long terme ». Ceux qui veulent se lancer peuvent s’attendre à ce que les rendements typiques des objets se situent généralement entre 3,2 et 5,0 %.

Rendement :

Rendement généralement compris entre 3,2 et 5,0 %.

Pour obtenir un rendement, il faut bien sûr d’abord investir. Au prix d’achat s’ajoutent ces frais annexes d’acquisition :

Impôt sur les mutations foncières (3,0 – 6,5 %)

et en plus

notaire, tribunal (2,5 %)

Deux facteurs sautent aux yeux, d’une part l’impôt sur les mutations foncières, d’autre part les frais de notaire et de justice. Selon le Land, l’impôt sur les mutations foncières varie de 3,0 à 6,5 %. Les frais de notaire et de tribunal représentent environ 2,5 % du prix d’achat.

Passons maintenant au « côté demande ». Comment évolue le marché de l’immobilier de soins en Allemagne ?

Société vieillissante : un besoin croissant de logements adaptés aux personnes âgées

Facteur 1 : une société vieillissante. Un exemple de calcul : une place en maison de repos coûte en moyenne 2.600 euros à Caritas Altenhilfe. Sur une année, cela représente déjà 31.200 euros. Selon le niveau de soins, le Land et l’établissement, les coûts varient entre 1.800 euros et 3.990 euros par mois, selon Caritas.

L’Allemagne compte environ 4,1 millions de personnes nécessitant des soins (selon l’Office fédéral des statistiques). La majorité des personnes nécessitant des soins dans ce pays ont plus de 60 ans. En fin de compte, les dépenses mensuelles sont très élevées pour les personnes privées derrière la personne soignante. Au niveau de soins 2, les coûts s’élèvent déjà à ~ 2.800 € par mois, pour un seul appartement de soins. Nous parlons ici de l’équipement de base absolu. Selon la maison de soins, la taille et l’équipement des différents appartements, il n’y a, comme toujours, aucune limite vers le haut.

731.000 personnes en soins résidentiels

2.600 euros / mois ; ou 31.200 euros / an

Revenus / mois : 1.9 milliard

Revenus / an : 22,8 milliards

C’est pourquoi les maisons de soins sont si intéressantes pour les investisseurs immobiliers en tant que placement de capitaux. En particulier en Allemagne.

L’exemple de calcul montre les avantages de cette évolution de la structure d’âge en Allemagne pour les investisseurs nationaux et étrangers.

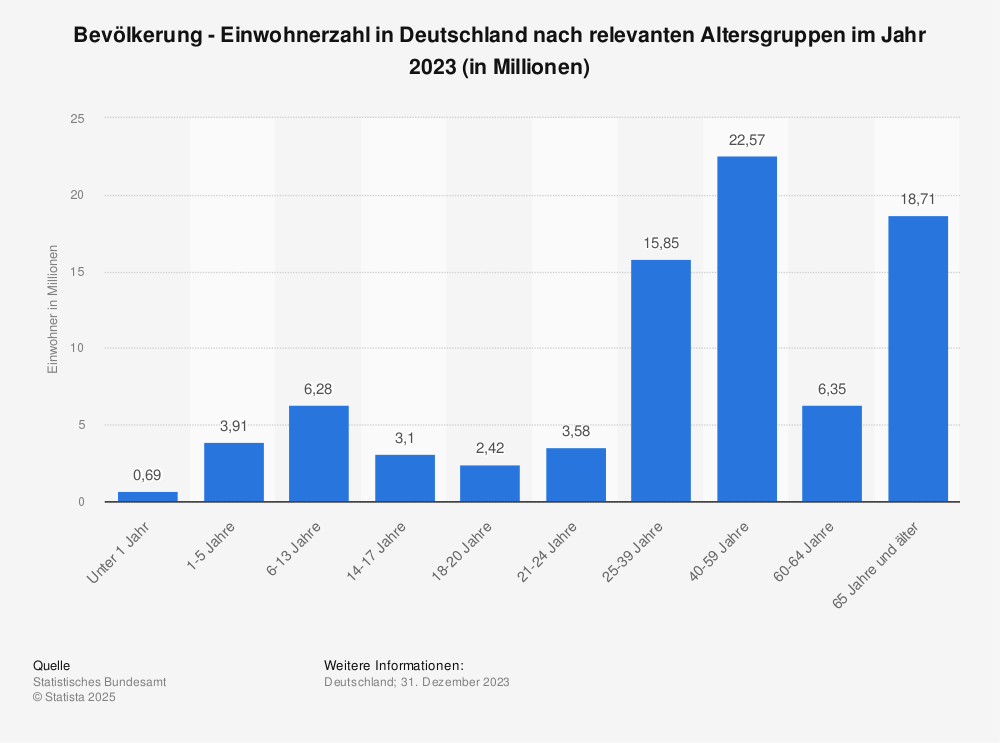

Habitants Âge en Allemagne

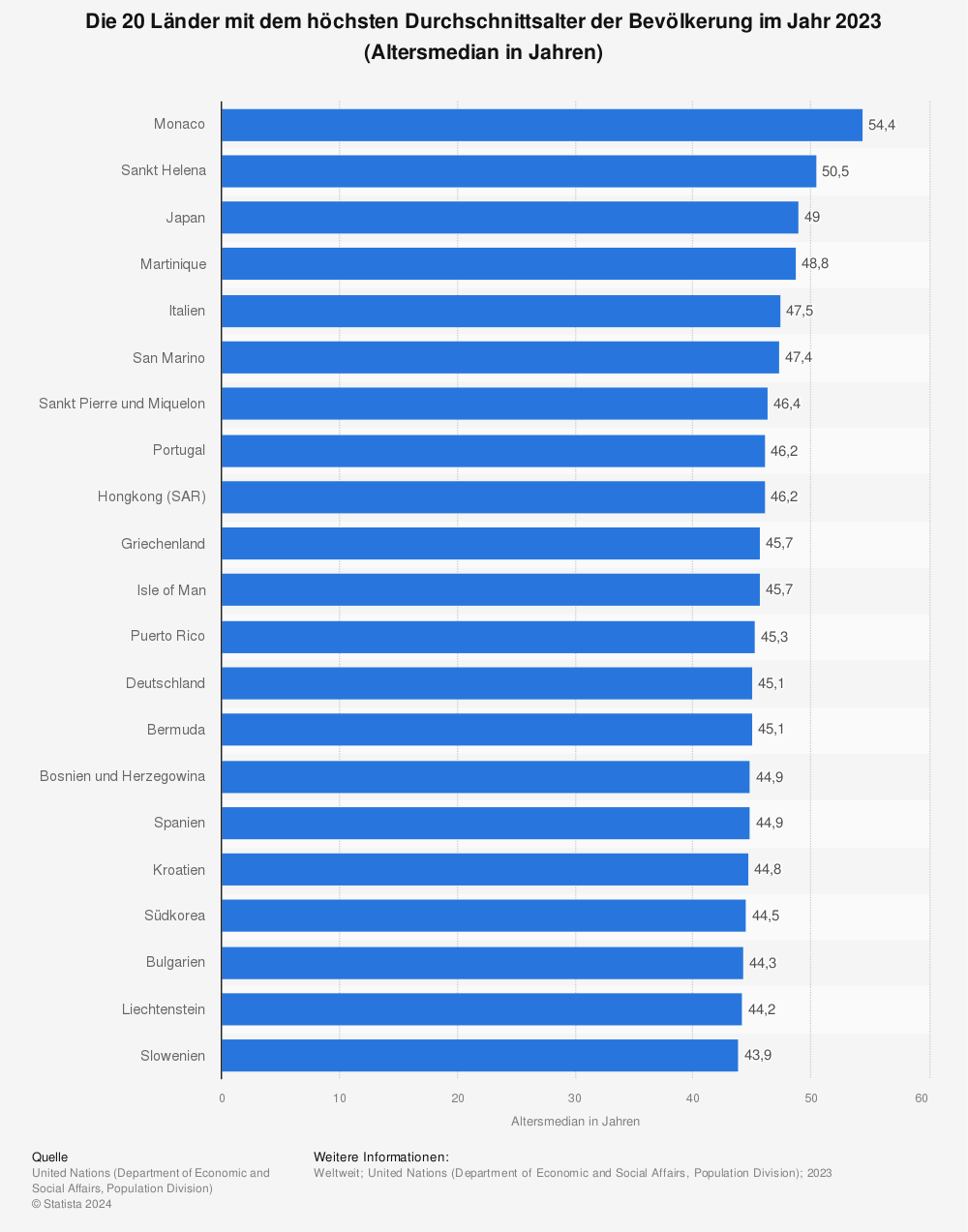

Comme nous l’avons déjà mentionné dans les statistiques immobilières, l’Allemagne fait partie du top 20 des pays ayant la population la plus âgée. Actuellement, l’Allemagne occupe même la 5e place, comme nous allons le voir. Voici tout d’abord la répartition actuelle par tranche d’âge en Allemagne. On voit clairement le grand groupe des 40/50 ans, qui devient de plus en plus âgé et qui entraîne un besoin croissant de logements dans les maisons de soins et les maisons de retraite.

L’Allemagne occupe la cinquième place des pays dont la population moyenne est la plus âgée. Seuls le Portugal, la Martinique, l’Italie et le Japon devancent la République fédérale.

Japon

Italie

Martinique

Portugal

Allemagne

PS : Au cas où vous vous poseriez la question, qu’est-ce que la Martinique ? La Martinique est une île des Caraïbes qui fait partie du territoire français.

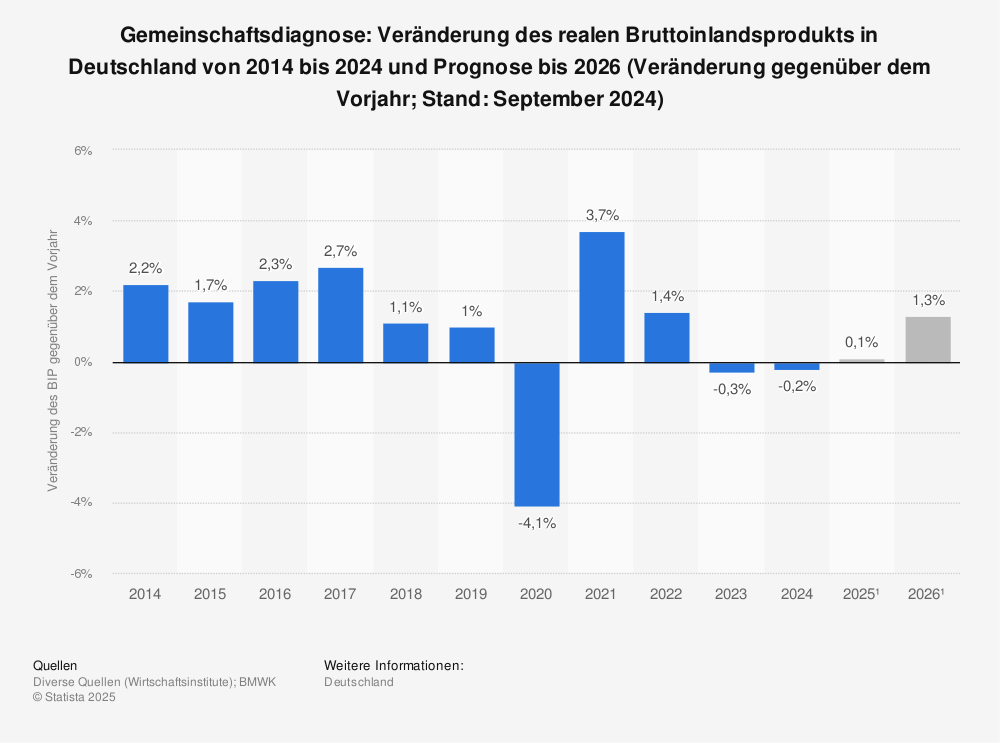

Facteur 2 : une économie nationale forte et des prévisions – L’Allemagne elle-même est la quatrième puissance économique mondiale, la plus grande zone économique d’Europe. Peu d’autres pays sont aussi intéressants en matière de placement de capitaux. Cependant, peu de gens ont l’immobilier de soins à l’esprit, mais investissent plutôt dans un appartement en copropriété classique comme placement financier ou dans une maison. Pourtant, les rendements générés ici sont très importants, surtout en comparaison avec d’autres biens immobiliers en Allemagne.

Hormis les phénomènes mondiaux (crise financière en 2009, Corona en 2020), l’économie allemande est très robuste et stable au cœur de l’Europe. Comme on peut le voir ici, dans l’évolution du produit intérieur brut réel (variation par rapport à l’année précédente) en Allemagne, de 2008 à 2019 et prévision jusqu’en 2022.

Degré de soins croissant avec l’âge, coûts plus élevés

Facteur 3 : degré de soins croissant avec l’âge, coûts plus élevés – Le système de santé allemand est l’un des plus chers au monde. L’État n’est pas le seul à investir dans l’immobilier de soins, ou plutôt dans les dépenses mensuelles de ses occupants, les proches des futurs résidents le font également.

Toute personne qui a un proche dans une maison de repos en Allemagne paie chaque mois un certain montant. Ce montant dépend du niveau de soins dont bénéficie la personne à charge. Le niveau de soins 1 est celui qui reçoit la subvention la plus faible. Plus le niveau de soins est élevé, plus les subventions de l’État sont importantes et plus les coûts augmentent.

Personne ne veut renoncer au confort de ses proches !

Malgré l’augmentation des coûts, l’accent est mis sur des aménagements de qualité. Cela signifie que les logements en propriété ne doivent pas être construits et négociés dans le segment des « prix bas ». Dans le domaine de l’immobilier de soins, tout est question de qualité.

Agglomération ou campagne – rendement immobilier

Facteur 4 : agglomération ou campagne – rendement immobilier – Les maisons de soins ne sont pas toujours construites uniquement dans les agglomérations, comme Berlin, Hambourg, Munich ou Cologne et Düsseldorf. Les maisons de soins sont construites dans toutes les petites villes allemandes, même dans les très petites villes de 5.000 à 10.000 habitants. Chaque immeuble de soins compte en général au moins 100 unités d’habitation.

Dans les grandes agglomérations, il y a beaucoup de concurrence pour les différents appartements en copropriété, au sein de l’immobilier de soins. À la campagne, il est parfois possible de dénicher de bonnes affaires. Le rendement de l’immobilier est par conséquent nettement plus élevé. La concurrence est moindre et, la plupart du temps, le capital propre des acheteurs locaux est également inférieur à celui des investisseurs immobiliers nationaux.

Investir « à la campagne » : à l’écart des grandes villes

En tant qu’investisseur, il convient donc de ne pas se concentrer uniquement sur les grandes villes, mais de garder un œil sur les petites villes. Surtout s’il s’agit d’investir dans 5, 10 ou 20 appartements en copropriété.

L’ensemble du processus d’achat d’un bien immobilier ne diffère pas de celui d’un appartement en copropriété typique. Seuls quelques paramètres sont différents, mais ils n’ont pas beaucoup d’importance pour vous en tant qu’investisseur immobilier. De même, toutes les conditions juridiques et légales sont déjà remplies par le promoteur ou l’entreprise de construction.

Acquisition de biens immobiliers

Facteur 5 : acquisition de biens immobiliers – Un facteur décisif de la rentabilité (rendement immobilier) est donc la recherche de biens immobiliers (acquisition de biens immobiliers).

Où trouver de nouvelles constructions intéressantes ? La plupart des biens à haut rendement n’apparaissent pas sur les portails immobiliers typiques, ils sont achetés « sous le manteau »(off market), directement auprès de l’agent immobilier ou du promoteur. Les personnes à la recherche de biens immobiliers à haut rendement ne devraient donc pas se fier uniquement aux annonces immobilières, mais développer leur réseau en amont afin d’accéder aux biens vraiment intéressants.

En particulier pour les débutants, ce conseil :

Conseil : prendre contact avec les intermédiaires le plus tôt possible.

Afin d’avoir le moins d’inconvénients ou de risques possible, il vaut la peine de prendre contact avec des intermédiaires en amont. En effet, comme nous l’avons vu, les biens immobiliers ne sont pas vendus à la fin de la construction, mais bien avant. En conséquence, toutes les unités individuelles sont généralement vendues six mois avant la fin de la construction.

Résumons encore une fois les avantages des appartements de soins :

Potentiel de développement élevé, 4,1 millions (en augmentation) ont besoin de soins

731 000 personnes sont prises en charge dans des établissements de soins à temps plein

Placement de capitaux sur place, 100 unités dans des villes de 10.000 habitants

Contrat de bail à long terme avec l’exploitant

Peu d’efforts, la gestion de l’immeuble règle presque tout avec l’exploitant

Les promoteurs immobiliers cherchent des investisseurs pour de nouvelles constructions

Placement de capitaux en Allemagne : Berlin, Hambourg, Cologne & Co.

Kapitalanlage Deutschland vous êtes à la recherche d’un investissement rentable en Allemagne ? Sur le plus grand marché immobilier d’Europe, de nombreuses possibilités s’offrent à vous, du petit appartement en copropriété dans une agglomération internationale comme Berlin aux biens immobiliers de soins décrits ci-dessus, qui deviennent de plus en plus attractifs dans une société vieillissante comme l’Allemagne. En fin de compte, c’est le rendement de la propriété qui joue le plus grand rôle, lors du choix et de la sélection de la propriété.

Appartement en propriété, immeuble commercial, immeuble de soins & Co.

Si vous souhaitez avoir un aperçu encore plus complet du thème de l’investissement immobilier en Allemagne, nous vous proposons ici un guide plus détaillé sur le sujet.

Placement de capital exotique : appartement ou… ? !

Vous pouvez également lire ici une interview très intéressante sur le thème de l’investissement immobilier exotique. Il n’est pas toujours nécessaire d’investir dans la maison individuelle, la maison mitoyenne ou la maison jumelée typique. Il existe d’autres biens qui valent la peine de réfléchir à un investissement.

Investir de manière classique ou exotique : Quel bien immobilier convient comme placement de capital ?

Financement d’appartements de soins, de terrains à bâtir ou d’un bien immobilier commercial – Le bon choix du prêt immobilier détermine le niveau de la charge d’intérêts et donc le coût total de votre crédit immobilier. Dès le choix d’un prêt immobilier, vous êtes, en tant qu’acheteur potentiel, confronté à de nombreuses questions et réflexions pour savoir si vous devez, par exemple, opter pour un financement par annuités classique ou choisir une autre forme de financement. Les financements de suivi sont également possibles de différentes manières. En fin de compte, vous êtes confronté à la question de savoir s’il vaut mieux opter pour un taux d’intérêt débiteur fixe et long ou pour un prêt immobilier flexible.

https://lukinski.fr/wp-content/uploads/2021/03/pflegeimmobilie-kapitalanlage-geldanlage-wohnungen-investieren-berlin-potsdam-seniorenheim-ruhesitz-pflegestufen-umbau-sanierung-immobiile-schloss-mit-kirche.jpg7991200L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2021-03-25 10:59:422022-07-17 14:21:25Investissement immobilier dans les soins : acheter des appartements de soins comme placement financier – coûts, rendement & 5 facteurs de valeur

Nous pouvons demander que les cookies soient mis en place sur votre appareil. Nous utilisons des cookies pour nous faire savoir quand vous visitez nos sites Web, comment vous interagissez avec nous, pour enrichir votre expérience utilisateur, et pour personnaliser votre relation avec notre site Web.

Cliquez sur les différentes rubriques de la catégorie pour en savoir plus. Vous pouvez également modifier certaines de vos préférences. Notez que le blocage de certains types de cookies peut avoir une incidence sur votre expérience sur nos sites Web et les services que nous sommes en mesure d’offrir.

Cookies Web Essentiels

Ces cookies sont strictement nécessaires pour vous délivrer les services disponibles sur notre site et pour utiliser certaines de ses fonctionnalités.

Du fait que ces cookies sont absolument nécessaires au bon rendu du site, les refuser aura un impact sur la façon dont il fonctionne. Vous pouvez toujours bloquer ou effacer les cookies via les options de votre navigateur et forcer leur blocage sur ce site. Mais le message vous demandant de les accepter/refuser reviendra à chaque nouvelle visite sur notre site.

Nous respectons votre choix de refuser les cookies mais pour éviter de vous le demander à chaque page laissez nous en utiliser un pour mémoriser ce choix. Vous êtes libre de revenir sur ce choix quand vous voulez et le modifier pour améliorer votre expérience de navigation. Si vous refusez les cookies nous retirerons tous ceux issus de ce domaine.

Nous vous fournissons une liste de cookies déposés sur votre ordinateur via notre domaine, vous pouvez ainsi voir ce qui y est stocké. Pour des raisons de sécurité nous ne pouvons montrer ou afficher les cookies externes d’autres domaines. Ceux-ci sont accessibles via les options de votre navigateur.

Cookies Google Analytics

Ces cookies collectent des informations de manière compilée pour nous aider à comprendre comment notre site est utilisé et combien son performantes nos actions marketing, ou pour nous aider à personnaliser notre site afin d’améliorer votre expérience de navigation.

Si vous ne souhaitez pas que votre visite soit pistée sur notre site vous pouvez bloquer ce pistage dans votre navigateur ici :

Autres services externes

Nous utilisons également différents services externes comme Google Webfonts, Google Maps, autres hébergeurs de vidéo. Depuis que ces FAI sont susceptibles de collecter des données personnelles comme votre adresse IP nous vous permettons de les bloquer ici. merci de prendre conscience que cela peut hautement réduire certaines fonctionnalités de notre site. Les changement seront appliqués après rechargement de la page.

Réglages des polices Google :

Réglages Google Map :

Réglages reCAPTCHA :

Intégrations de vidéo Vimeo et Youtube :

Autres cookies

Les cookies suivants sont également requis - Vous pouvez choisir d’autoriser leur utilisation :

& Android - gratuit !")