Aujourd’hui dans les nouvelles : Les États-Unis dépassent les 5% d’inflation ! Le grand spectre de l’inflation est de retour. Inflation signifie « dépréciation de la monnaie ». Quoi, mon argent vaut moins ? Un choc pour tout le monde, mais pas pour tout le monde. Les acheteurs de biens immobiliers avec un prêt se réjouissent de l’inflation ! L’argent a moins de valeur = les biens coûtent plus d’argent pour compenser la dévaluation. Vous recevez donc 1) plus de loyer, pour le même montant de prêt et 2) pendant que l’argent se déprécie, votre bien immobilier conserve la même valeur. Vous apprendrez ici ce que cela signifie !

Qu’est-ce que l’inflation ?

La combinaison de l’inflation et du financement immobilier est un sujet extrêmement intéressant et important pour les investisseurs financiers !

Qu’est-ce que l’inflation ?

Explication très simple : dans 30 ans, l’argent ne vaudra peut-être plus que la moitié de sa valeur.

Pour 10.000 euros, vous obtenez aujourd’hui, par exemple, 10 tonnes de bois. Dans 30 ans, vous n’obtiendrez plus que 5 tonnes de bois pour 10.000. En effet, votre argent ne vaudra plus que la moitié.

Si vous avez investi 10.000 euros, vous aurez « toujours » environ 10.000 + X (intérêts / hausses de cours) dans 30 ans. La base est et a toujours été l’argent que vous avez investi.

Aujourd’hui : 10.000 euros

Dans 30 ans (exemple) : 10.000 euros + X (intérêts / hausse des cours)

En font partie le livret d’épargne, l’assurance-vie de capitalisation, l’épargne Riester & Co.

L’immobilier comme placement financier : comparaison

Nouvelle situation de départ, même évolution, dans 30 ans, l’argent ne vaut plus que la moitié. Mais cette fois, vous avez investi dans un bien immobilier. Alors que l' »épargnant » a ses 10.000 euros + X, vous avez investi dans un bien immobilier. D’une part, vous avez profité du rendement (loyer) pendant 30 ans et maintenant vous pouvez vendre votre bien immobilier, pour 20.000 euros + X (plus-value).

Aujourd’hui : 10.000 euros

Dans 30 ans (exemple) : 20.000 euros + X (augmentation de la valeur)

L’inflation, votre meilleur ami en tant que propriétaire avec des prêts

Le bien immobilier vaut maintenant « deux fois plus d’argent » (soit 20.000), mais vous remboursez toujours votre montant initial (soit 10.000 euros).

Autre avantage pour les investisseurs, la quantité d’argent des loyers augmente également. Si votre locataire paie maintenant 300 euros par mois, il paiera plus tard 600 euros par mois.

Pourquoi l’inflation (en tant qu’emprunteur) est-elle votre meilleure amie ?

Votre prêt diminue en raison de l’inflation !

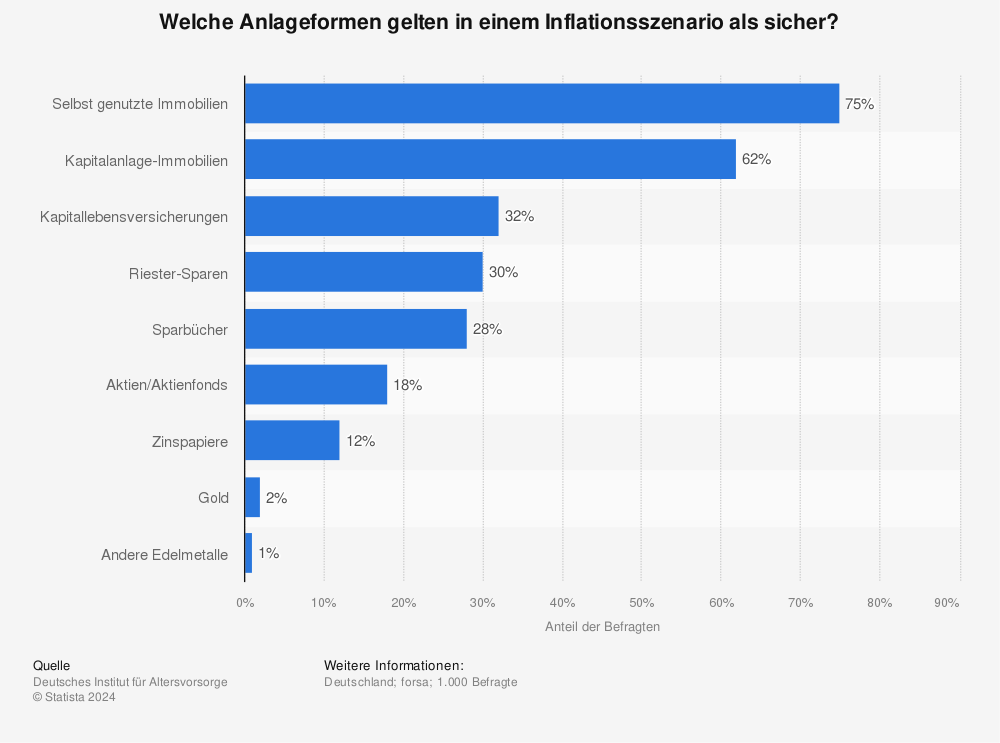

Sondage : Le placement le plus sûr en cas d’inflation ?

Lorsqu’il est question de protection contre l’inflation, l’immobilier est en tête de liste, comme on peut le voir ici. Qu’il s’agisse d ‘un usage personnel ou d’un investissement.

75% – Biens immobiliers à usage propre

62% – Immeubles de placement

32% – Assurance vie de capital

…

En savoir plus sur l’achat d’un bien immobilier : Constitution d’un patrimoine

Minimiser ou « ignorer » complètement le risque d’inflation avec une maison ou un appartement, plus la constitution d’un patrimoine? Avec le livret d’épargne classique, vous perdez de la valeur en termes réels, à long terme. L’immobilier protège contre l’inflation. Lisez ici encore plus sur le sujet, sur mon nouveau site pour les acheteurs, Immobilien-Erfahrung.de :

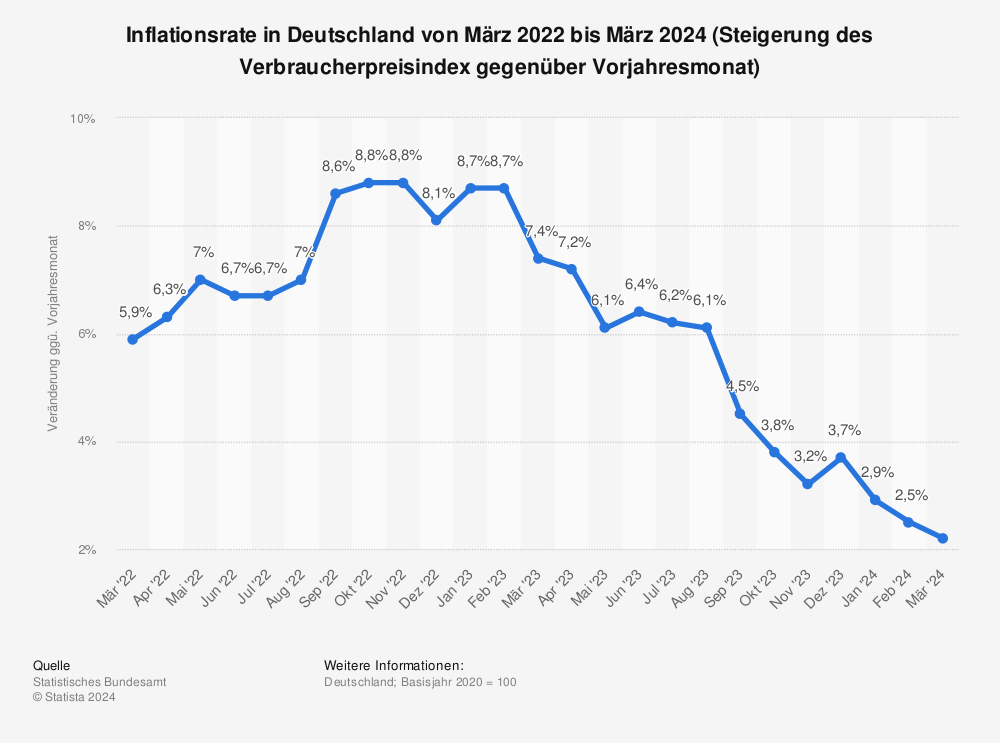

Nouvelles ! L’inflation américaine dépasse à nouveau 5,3% depuis longtemps

L’inflation américaine dépasse à nouveau les 5,3% depuis longtemps. L’Allemagne se situe aujourd’hui à 3,8% d’inflation.

Mise à jour sur l’#inflation USA : il faut aller jusqu’à la deuxième décimale pour voir se confirmer notre estimation selon laquelle le pic est derrière nous. Le headline rate reste à 5.3%, après tout, le taux d’inflation de base a moins augmenté que prévu par l’enquête Bloomberg pic.twitter.com/RA8t6bHgGG

Vous voyez ici le taux d’inflation en Allemagne de juillet 2020 à juillet 2021 (augmentation de l’indice des prix à la consommation par rapport au même mois de l’année précédente).

Dans cet autre article sur la prévoyance vieillesse, nous calculons ensemble la pension. Mais en tenant compte de l’inflation régulière de 2% et de toutes les déductions que vous payez aussi en tant que retraité.

Combien de retraite l’inflation et les déductions détruisent-elles ?

Voyez ici comment, après 35 ans de travail en tant que salarié bien rémunéré ( > 60.000 brut / an), il vous reste 739,91 euros sur 2.393,30 euros de pension brute, après inflation (2%) et déductions (impôts, assurance maladie et dépendance).

Ici, rien que l’inflation en 35 ans :

Année

Pouvoir d’achat

Inflation

2021

2393,30

2%

2022

2345,43

2%

2023

2298,53

2%

2024

2252,55

2%

2025

2207,50

2%

2026

2163,35

2%

2027

2120,09

2%

2028

2077,68

2%

2029

2036,13

2%

2030

1995,41

2%

2031

1955,50

2%

…

…

…

2045

1473,75

2%

2046

1444,27

2%

2047

1415,39

2%

2048

1387,08

2%

2049

1359,34

2%

2050

1332,15

2%

2051

1305,51

2%

2052

1279,40

2%

2053

1253,81

2%

2054

1228,73

2%

2055

1204,16

2%

2056

1180,08

2%

Que faut-il faire ? Une partie de la solution : L’investissement immobilier.

Dans ce qui suit, nous vous expliquons l’effet de l’inflation et des taxes sur votre future pension et nous nous demandons si l’immobilier n’est pas un placement financier plus intéressant que la prévoyance retraite privée par le biais de produits financiers (comme la pension Riester & Co).

/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svg00L_kinski/wp-content/uploads/2024/04/lukinski-logo-real-estate-investment-germany-house-villa-off-market-clean.svgL_kinski2021-08-12 09:53:482022-03-01 10:53:21Viva la Inflation ! Dévaluation de la monnaie et financement immobilier pour les propriétaires

Nous pouvons demander que les cookies soient mis en place sur votre appareil. Nous utilisons des cookies pour nous faire savoir quand vous visitez nos sites Web, comment vous interagissez avec nous, pour enrichir votre expérience utilisateur, et pour personnaliser votre relation avec notre site Web.

Cliquez sur les différentes rubriques de la catégorie pour en savoir plus. Vous pouvez également modifier certaines de vos préférences. Notez que le blocage de certains types de cookies peut avoir une incidence sur votre expérience sur nos sites Web et les services que nous sommes en mesure d’offrir.

Cookies Web Essentiels

Ces cookies sont strictement nécessaires pour vous délivrer les services disponibles sur notre site et pour utiliser certaines de ses fonctionnalités.

Du fait que ces cookies sont absolument nécessaires au bon rendu du site, les refuser aura un impact sur la façon dont il fonctionne. Vous pouvez toujours bloquer ou effacer les cookies via les options de votre navigateur et forcer leur blocage sur ce site. Mais le message vous demandant de les accepter/refuser reviendra à chaque nouvelle visite sur notre site.

Nous respectons votre choix de refuser les cookies mais pour éviter de vous le demander à chaque page laissez nous en utiliser un pour mémoriser ce choix. Vous êtes libre de revenir sur ce choix quand vous voulez et le modifier pour améliorer votre expérience de navigation. Si vous refusez les cookies nous retirerons tous ceux issus de ce domaine.

Nous vous fournissons une liste de cookies déposés sur votre ordinateur via notre domaine, vous pouvez ainsi voir ce qui y est stocké. Pour des raisons de sécurité nous ne pouvons montrer ou afficher les cookies externes d’autres domaines. Ceux-ci sont accessibles via les options de votre navigateur.

Cookies Google Analytics

Ces cookies collectent des informations de manière compilée pour nous aider à comprendre comment notre site est utilisé et combien son performantes nos actions marketing, ou pour nous aider à personnaliser notre site afin d’améliorer votre expérience de navigation.

Si vous ne souhaitez pas que votre visite soit pistée sur notre site vous pouvez bloquer ce pistage dans votre navigateur ici :

Autres services externes

Nous utilisons également différents services externes comme Google Webfonts, Google Maps, autres hébergeurs de vidéo. Depuis que ces FAI sont susceptibles de collecter des données personnelles comme votre adresse IP nous vous permettons de les bloquer ici. merci de prendre conscience que cela peut hautement réduire certaines fonctionnalités de notre site. Les changement seront appliqués après rechargement de la page.

Réglages des polices Google :

Réglages Google Map :

Réglages reCAPTCHA :

Intégrations de vidéo Vimeo et Youtube :

Autres cookies

Les cookies suivants sont également requis - Vous pouvez choisir d’autoriser leur utilisation :