Bilan immobilier (source : Alex Fischer) – Tu veux que d’autres contribuent à construire ton patrimoine ? Dans cette vidéo, tu découvriras comment certains immeubles de rapport te permettent d’en obtenir six de plus pour chaque euro payé ! Un regard complet sur la partie économique d’un bien immobilier, tant pour les investisseurs financiers, c’est-à-dire ceux qui achètent des biens immobiliers pour investir, que pour les propriétaires occupants. Pour commencer, un résumé simple et rapide : Imagine que pour 10.000 euros, tu obtiens quelque chose qui a une valeur de 100.000 euros. Donc pas 100.000 euros dans 30 ans, tu obtiens immédiatement une valeur de 100.000 euros. Exemple : tu achètes une Porsche d’une valeur de 100.000 euros, mais tu ne dois payer que 10.000 euros et tu reçois cette Porsche dès maintenant. Tu ne dois pas non plus payer les 10.000 euros tout de suite, mais petit à petit. Qu’est-ce que tu en penses ? Découvre le principe de l’immobilier. En savoir plus sur Alex Fischer.

Bilan immobilier : de l’investissement à l’excédent

Si tu n’as pas la possibilité de regarder la vidéo (avion, train, etc.), tu trouveras la transcription avec tous les conseils directement sous la vidéo.

Conseil ! Les impôts, les finances : C’est l’affaire du chef. Je suis Alex en tant qu’investisseur immobilier depuis presque un an. Dernièrement, j’ai également suivi son coaching fiscal, lis ici plus d’informations sur cette période et sur ce que j’ai appris lors du coaching fiscal : Alex Fischer Expériences.

Comment fonctionne un bien immobilier en tant qu’investissement

tu dois en fait payer 10.000 euros une seule fois et tu obtiens immédiatement une valeur de 100.000 euros. Encore une fois, cette valeur de 100.000 euros, tu ne l’auras pas dans 30 ans, mais tu l’auras tout de suite, la plus-value peut avoir lieu immédiatement. Comment cela fonctionne-t-il ? Je vais vous le montrer tout de suite !

Ce qui est intéressant dans l’immobilier, c’est que l’immobilier est un bilan. Cela signifie qu’il a un côté recettes et un côté dépenses. Une autre particularité de l’immobilier est que tu ne dois pas avoir 100.000 euros. Normalement, si tu veux placer de l’argent dans un fonds d’actions ou dans un plan d’épargne-logement, tu dois avoir 100.000 euros pour pouvoir faire un plan d’épargne-logement de 100.000 euros ou un investissement de 100.000 euros.

Pour l’immobilier, cela fonctionne de la manière suivante : Si tu gagnes par exemple suffisamment bien ta vie. C’est-à-dire que tu as un revenu net de plus de 2.000 euros si tu es célibataire ou de plus de 2.500 euros si tu es marié. Cela signifie alors que tu paies déjà des impôts, que tu as une bonne réputation du côté de la banque. Cela signifie que la banque estime que tu es un bon client. C’est pour cette raison que la banque te prête 100.000 euros et prend comme garantie le bien immobilier.

Côté recettes et côté dépenses d’un bien immobilier

Je l’ai déjà dit : le bilan comporte un côté recettes et un côté dépenses. Du côté des recettes, il y a tout d’abord le facteur « loyer ». Ici, nous comptons environ sur 5% de revenus locatifs, ce qui correspond à 5.000 euros par an. Ensuite, nous avons un avantage fiscal. Il correspond à environ 1% par an, soit 1.000 euros. Voilà pour les recettes. Côté dépenses : nous avons les intérêts ; ce qui est important dans les intérêts, ce sont les intérêts débiteurs. Tu as emprunté de l’argent et tu dois donc payer des intérêts débiteurs à la banque pour avoir des dettes envers la banque. C’est en quelque sorte le prêt d’argent. A ne pas confondre avec les intérêts créditeurs. C’est différent. Si la banque a des dettes envers toi, tu reçois de l’argent. Ces intérêts, nous les estimons ici à 4%. Cela correspondrait à environ 4.000 euros.

En fait, les taux d’intérêt sont actuellement plus bas. Mais je préfère calculer un peu plus sur le long terme et un peu moins bien pour la propriété, afin que tu puisses voir que même si les taux d’intérêt augmentaient, le tout fonctionnerait toujours. Tu apprendras beaucoup de choses sur la hausse des taux d’intérêt, etc. plus tard.

Côté recettes du bilan :

Revenus locatifs (5%) = 5.000 euros / an

Avantage fiscal (1%) = 1.000 euros / an

Côté dépenses du bilan

Intérêts débiteurs (4%) = 4.000 euros / an

Important dans cet exemple : il s’agit de comprendre le principe de l’immobilier.

Amortissement et facteurs de perturbation

Venons-en maintenant au remboursement. Le remboursement n’est rien d’autre que le remboursement de l’argent. Les intérêts sont les frais de prêt de l’argent, le remboursement est le remboursement. Tu fais donc en sorte que la dette diminue de plus en plus.

Dans notre exemple, nous fixons le taux d’amortissement à 2%. Cela correspond à une durée d’environ 25-30 ans. Cela correspond donc à 2.000 euros par an. Ensuite, nous avons des coûts que nous devons calculer. Il s’agit par exemple de l’entretien, si quelque chose doit être réparé dans le bien immobilier, ou des frais de gestion de l’immeuble. Ceux-ci ne peuvent pas être reportés sur le locataire. En d’autres termes, il s’agit de frais que tu dois vraiment payer de ta poche. On peut les calculer à 1%, une bonne valeur moyenne, qui correspond ici à 1.000 euros.

Calculer l’investissement personnel : Après remboursement et frais

Maintenant, tirons un trait. 4.000 euros plus 2.000 euros plus 1.000 euros, cela fait un total de 7.000 euros par an. Un bilan doit être équilibré.

Nouveauté du côté des dépenses :

Remboursement (2%) = 2.000 euros / an

Durée : 25-30 ans

Frais courants (1%) = 1.000 euros / an

[Taux d’intérêt de la dette (4%) = 4.000 euros / an de haut]

Si nous faisons le compte maintenant, nous voyons « Mon Dieu, il manque 1.000 euros ». C’est l’investissement personnel. Nous le fixons à 1%, soit 1.000 euros, par an bien sûr. Cela signifie que pour un bien immobilier de 100.000 euros, cela représente environ 80 euros par mois. Pour ces 80 euros par mois, nous obtenons un bien immobilier d’une valeur de 100.000 euros. Je vous ai déjà dit que ce qui est génial avec l’immobilier, c’est que vous devez investir 10.000 euros une seule fois, et pas tout de suite, mais par tranches. En contrepartie, tu obtiens immédiatement une valeur de 100.000 euros.

Ceci (capture d’écran) est une trace temporelle. Commençant à l’année zéro. Ce serait l’année de l’achat. En année 30, c’est l’année où le bien immobilier est remboursé. Le bien immobilier avec un remboursement de 2 % serait remboursé au bout de 30 ans environ. J’expliquerai plus tard pourquoi et comment. Ici, j’ai simplement marqué des étapes intermédiaires : Année 10, année 20. Nous devons donc payer (au début) 1.000 euros d’apport personnel par an. Cela signifie que nous payons 1.000 euros par an, multiplié par 10 ans. Au total, nous devons donc payer 10.000 euros.

Alors, disons ceci : En l’an 10, nous augmentons le loyer de 20%. Bien sûr, personne ne le fait, mais il s’agit ici de comprendre le principe de l’immobilier et c’est pourquoi nous restons simples. Nous n’augmentons pas chaque année par petits pourcentages successifs, mais nous ne faisons rien pendant 10 ans, puis nous augmentons une fois de 20%.

Exemple de calcul : Roue zéro

Puis, vingt ans plus tard, nous refaisons le même jeu. Regardons maintenant comment cela se répercute sur notre bilan. En l’an 10, nous augmentons de 20%, c’est-à-dire que 5.000 euros est notre loyer actuel, nous l’augmentons de 20%, et nous avons d’un seul coup 6.000 euros de loyer. 6.000 euros de loyer plus 1.000 euros d’avantage fiscal, cela fait 7.000 euros, nous avons besoin de 7.000 euros, cela signifie que notre investissement propre disparaît. Cela signifie qu’à partir de l’année 10 jusqu’à l’année 20, nous payons donc tout le temps plus moins zéro.

Loyer (9 premières années) : 5.000 euros / an

Loyer (10-19 ans) : 6.000 euros / an (+20%)

Plus avantage fiscal (en haut) : 1.000 euros / an

Total des recettes : 7.000 euros / an

Investissement propre (à partir de l’année 11) : 0 euro

Exemple de calcul : cash-flow positif

Puis, en 20, nous augmentons encore le loyer de 20%. Ici, 20%, nous avons maintenant 6.000 euros de revenus locatifs, ce qui signifie que nous avons alors 7.200 euros de revenus locatifs. Cela signifie que nous avons maintenant plus 1.200 euros ici. Pourquoi ? 7.200 euros, 1.000 euros d’avantage fiscal font 8.200 euros, nous n’avons besoin que de 7.000, ce qui signifie que nous avons un excédent de 1.200 euros. En d’autres termes : en 20-30 ans, nous récupérons plus 12.000 euros.

Loyer (20-29 ans) : 7.200 euros / an (+20%)

Plus avantage fiscal (en haut) : 1.000 euros / an

Total des recettes : 8.2000 euros / an

Excédent : 1.200 euros / an

Optimiser le flux de trésorerie et automatiser le processus

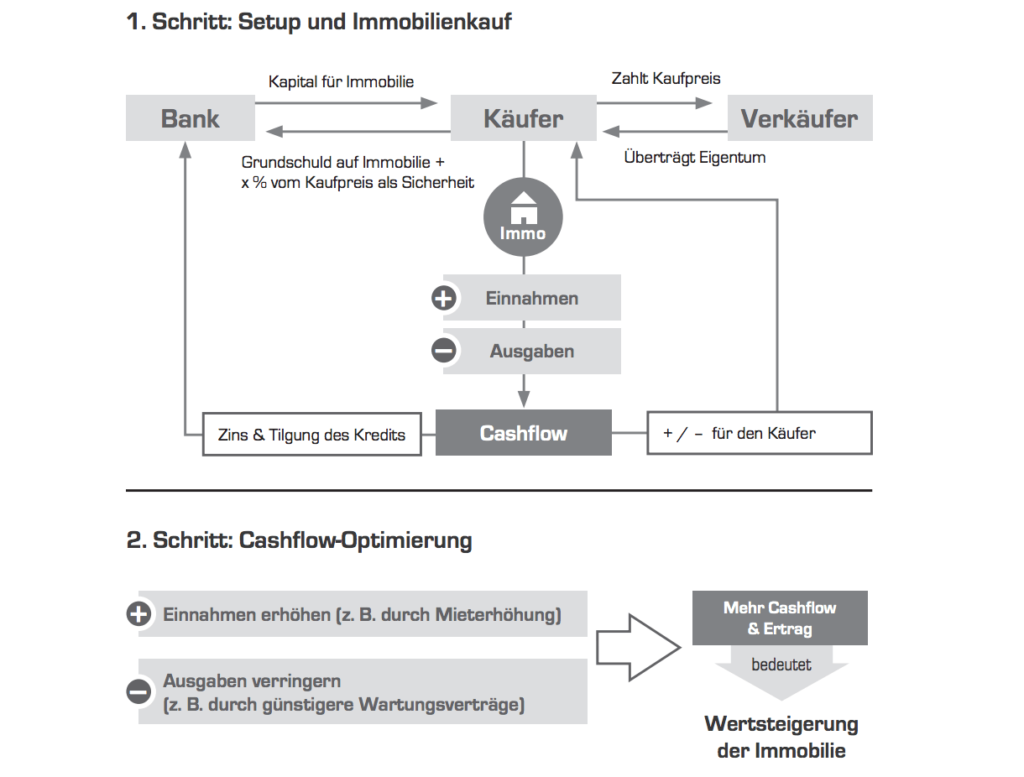

Il faut d’abord aiguiser son regard sur les « Cashflow Opportunities » (possibilités de générer un cash-flow passif). Apprends ici plus sur le thème de l’optimisation du cash-flow et de l’automatisation des processus. Voici comment tu peux augmenter ton cash-flow (externe).

Étape : Financement et achat d’un bien immobilier

Étape : Optimiser le cash-flow

Source : Alex Fischer

Valeur réelle d’un bien immobilier : stabilité de la valeur contre l’inflation

Mais j’ai dit à l’origine que nous devions investir 10.000 euros une seule fois pour obtenir immédiatement un bien immobilier de 100.000 euros. C’est parce que je n’ai pas pris en compte cette partie-là. Parce que je laisse cette partie pour les imprévus. Par exemple, il se peut que l’appartement ne soit pas loué ou qu’une réparation importante soit nécessaire. Un autre avantage de l’immobilier est que normalement, si tu as 100.000 euros de crédit, l’inflation réduit ce crédit chaque année.

3% d’inflation ne te laissent plus que 97.000 euros après un an ou 40.100 euros après 25 ans.

Ce qui est bien avec l’immobilier, c’est que tu as une valeur réelle et que cette valeur réelle augmente grâce à l’inflation. Nous t’expliquerons plus en détail comment cela fonctionne dans d’autres leçons.

Le prêt baisse, la valeur réelle augmente

Les avoirs sont des valeurs monétaires positives, les prêts des valeurs monétaires négatives. Le prêt avec lequel tu as acheté le bien immobilier est une sorte de valeur monétaire négative. Cette valeur monétaire négative est naturellement aussi soumise à l’inflation. Cela signifie que

Après 30 ans, 100.000 euros de dettes, c’est-à-dire une valeur monétaire négative, ne valent plus que 40.100 euros.

Cet effet de ciseaux, qui fait que l’immobilier monte et que les dettes baissent en même temps, est ce qui est vraiment amusant avec un bien immobilier.

Souviens-toi : la solvabilité est essentielle

L’un ou l’autre d’entre vous se pose peut-être la question suivante : « Mon Dieu, si c’est si bien que ça ! Pourquoi tout le monde ne le fait-il pas ? C’est très simple : tout le monde ne peut pas le faire. Pour pouvoir le faire, il faut a) payer des impôts en bonne et due forme et b) avoir une bonne réputation auprès de la banque. Quand a-t-on une bonne réputation auprès de la banque ? Quand on gagne au moins 2.000 euros nets si on est célibataire ou au moins 2.500 euros nets si on est marié.

Immobilier ou fonds d’investissement ?

Immobilier ou fonds d’investissement ? La différence entre l’immobilier et un investissement conventionnel est qu’avec un investissement conventionnel, tu ne pourrais jamais avoir 200.000 euros entiers avec 5.000 euros. Cela ne marchera jamais. Dans l’immobilier d’investissement, si. Je t’explique ici pourquoi il est intelligent d’investir son argent dans l’immobilier plutôt que dans des fonds, par exemple, et comment fonctionne l’immobilier en tant que placement financier !

Nous pouvons demander que les cookies soient mis en place sur votre appareil. Nous utilisons des cookies pour nous faire savoir quand vous visitez nos sites Web, comment vous interagissez avec nous, pour enrichir votre expérience utilisateur, et pour personnaliser votre relation avec notre site Web.

Cliquez sur les différentes rubriques de la catégorie pour en savoir plus. Vous pouvez également modifier certaines de vos préférences. Notez que le blocage de certains types de cookies peut avoir une incidence sur votre expérience sur nos sites Web et les services que nous sommes en mesure d’offrir.

Cookies Web Essentiels

Ces cookies sont strictement nécessaires pour vous délivrer les services disponibles sur notre site et pour utiliser certaines de ses fonctionnalités.

Du fait que ces cookies sont absolument nécessaires au bon rendu du site, les refuser aura un impact sur la façon dont il fonctionne. Vous pouvez toujours bloquer ou effacer les cookies via les options de votre navigateur et forcer leur blocage sur ce site. Mais le message vous demandant de les accepter/refuser reviendra à chaque nouvelle visite sur notre site.

Nous respectons votre choix de refuser les cookies mais pour éviter de vous le demander à chaque page laissez nous en utiliser un pour mémoriser ce choix. Vous êtes libre de revenir sur ce choix quand vous voulez et le modifier pour améliorer votre expérience de navigation. Si vous refusez les cookies nous retirerons tous ceux issus de ce domaine.

Nous vous fournissons une liste de cookies déposés sur votre ordinateur via notre domaine, vous pouvez ainsi voir ce qui y est stocké. Pour des raisons de sécurité nous ne pouvons montrer ou afficher les cookies externes d’autres domaines. Ceux-ci sont accessibles via les options de votre navigateur.

Cookies Google Analytics

Ces cookies collectent des informations de manière compilée pour nous aider à comprendre comment notre site est utilisé et combien son performantes nos actions marketing, ou pour nous aider à personnaliser notre site afin d’améliorer votre expérience de navigation.

Si vous ne souhaitez pas que votre visite soit pistée sur notre site vous pouvez bloquer ce pistage dans votre navigateur ici :

Autres services externes

Nous utilisons également différents services externes comme Google Webfonts, Google Maps, autres hébergeurs de vidéo. Depuis que ces FAI sont susceptibles de collecter des données personnelles comme votre adresse IP nous vous permettons de les bloquer ici. merci de prendre conscience que cela peut hautement réduire certaines fonctionnalités de notre site. Les changement seront appliqués après rechargement de la page.

Réglages des polices Google :

Réglages Google Map :

Réglages reCAPTCHA :

Intégrations de vidéo Vimeo et Youtube :

Autres cookies

Les cookies suivants sont également requis - Vous pouvez choisir d’autoriser leur utilisation :